眼下啤酒正进入今年的消费旺季。

提起中国的啤酒行业,30年里,它走过青春期,经历了从少年到青年的蜕变,完成了从并购到整合的过程,直面从规模升级到品质升级的行业变迁,如今巨头酒企进入啤酒存量竞争的格局中。

正如啤酒行业专家方刚所言,基于消费升级或高端化的竞争维度,可以说上帝给国产啤酒关上一扇门,也打开了一扇窗。

中国消费者需要寻求更丰富的啤酒味道,啤酒行业在这片土地上展现出全新赛道。

1993年-2012年:大品牌跑马圈地

从区域向全国进发,从少年蜕变成青年——啤酒品牌当年的跑马圈地,打开了中国啤酒产业的进化史。

1993年对中国啤酒产业而言是个重要年份。

这一年,青岛啤酒改组成股份制企业,同时登陆沪市和港股。华润创业和沈阳市政府、沈阳雪花啤酒厂完成合作洽谈,收购沈阳雪花啤酒厂55%的股份,华润雪花诞生。燕京啤酒产量达到20万吨,在北京市场处于绝对领先地位——三大国产啤酒企业同时翻开新的历史一页,为进军全国市场蓄积好了能量。

自此,啤酒企业开始了跑马圈地。据《人民日报》2000年8月报道,青岛啤酒从1997年开始扩张,3年时间在10个省市收购、兼并了28家企业,北方收购黑龙江兴凯湖,西部收购西安汉斯,南方有珠海、斗门、三水和中日合资深圳青岛啤酒朝日有限公司,中部拥有上海、扬州、芜湖、马鞍山、黄石、应城等子公司,生产规模由30多万吨迅速扩大到150多万吨。

与青岛啤酒相比,华润与燕京也不示弱。自2001年并购大连啤酒棒槌岛后,华润雪花进一步巩固了其东北大本营,以此为基础将扩张势头指向全国。2000年到2004年,华润雪花先后收购安徽第一大啤酒企业圣泉啤酒、湖北第一大啤酒企业东西湖啤酒、杭州本地品牌钱江啤酒等,并斥资6.8亿元在东莞建立啤酒厂,一系列动作使其在华中、华东、华南地区站稳脚跟。2004年,华润雪花市场份额超过12%,登上销量冠军,至今稳坐行业第一宝座。

从2000年开始,燕京啤酒也加快了在华北、东北、华中地区的布局,两年时间内陆续收购了15家啤酒企业。2004年,燕京啤酒以3.6亿元拿下福建惠泉啤酒38%的股份,成为惠泉啤酒大股东。

据啤酒行业专家方刚回忆,2000年左右,啤酒行业发生了许多让人印象深刻的战役,尤其是青岛啤酒在全国大规模收购,华润雪花在四川收购蓝剑,都是极具代表性的并购案例。

收购蓝剑啤酒是华润雪花进攻西南市场的标志性战役。据华润啤酒官网信息,2001年,蓝剑啤酒创始人郭一民决定与华润雪花成立合资公司。在华润蓝剑啤酒公司成立后,蓝剑却在2007年以25亿元的价格直接卖身给华润雪花。

对于此次收购,时任华润创业有限公司董事总经理陈树林在收购公告中称,四川是华润雪花的一个主要利益中心,所带来的盈利贡献随着市场份额扩张而迅速增长。这项收购会推动提高西部和西南部地区的营运效能。

在西南地区与国产啤酒一哥华润雪花打得火热的,当数重庆啤酒及其背后的外资股东嘉士伯。自2003年起,嘉士伯陆续收购云南华狮啤酒、大理啤酒,后又投资西藏拉萨啤酒、新疆乌苏啤酒,在宁夏新建工厂,并与兰州黄河啤酒合资建厂。2010年4月,重庆啤酒宣布向嘉士伯出让12.25%股份,后者一跃成为重庆啤酒第二大股东。2012年,嘉士伯继续要约收购,以六成股份控股重庆啤酒,自此基本完成对西南市场的布局。

除嘉士伯外,另一外资啤酒巨头百威也早就盯上了中国市场。1993年青岛啤酒登陆H股时,百威以战略投资者的身份获得青岛啤酒5%的股权。1995年,百威收购武汉中德啤酒厂97%的股权,正式落户中国。2004年,百威以51亿港元收购哈尔滨啤酒99.66%的股权。在百威支持下,哈尔滨啤酒从地方性品牌逐渐走向全国市场。

据青岛啤酒2010年财报披露的信息,大型企业通过收购兼并及自建、扩建产能,使啤酒行业集中度进一步提高,当时全国前四大啤酒企业市占率接近60%。

新京报制图/许英剑

2013年-2020年:步入存量竞争时代

伴随市场集中度的不断提高,头部啤酒企业的业绩体量也在阶段性增大。

2010年-2013年,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒整体营收、净利呈双位数增长。以青岛啤酒为例,其营收从2010年的199亿元增至2013年的282亿元,净利润从15.2亿元增长到19.73亿元。

青岛啤酒年报显示,2010年全国共生产啤酒4483万千升,同期青岛啤酒销量为635万千升,同比增长7.4%。到了2013年,国内啤酒行业全年产量5061.5万千升,同比增长4.59%,青岛啤酒销售量增长10.14%,至870万千升。

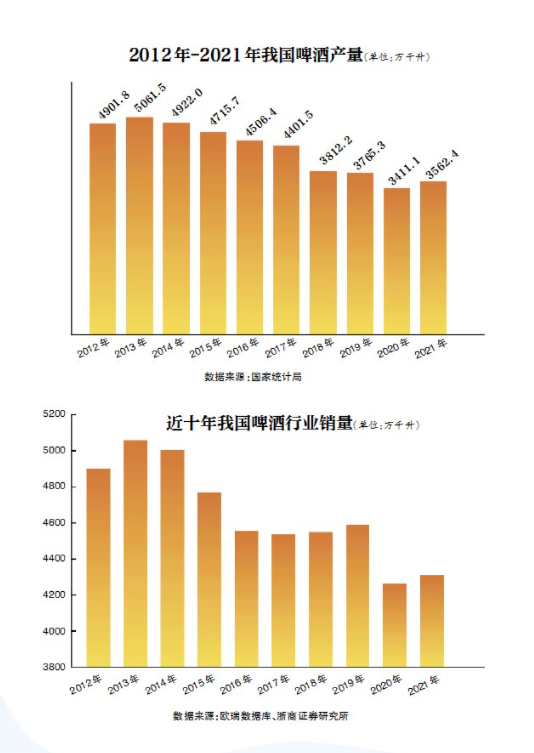

转折发生在2014年。国家统计局数据显示,2013年中国啤酒产量为5061.5万千升,2014年下降至4922万千升。此后,啤酒产量进入快速下降通道,到2018年已跌破4000万千升大关。2020年,数据进一步下降至3411.1万千升。

新京报制图/许英剑

2014年-2017年,多数头部啤酒企业的业绩也出现大幅下滑。其中,燕京啤酒营收从135.04亿元下降到111.96亿元;净利润从7.26亿元下降到1.61亿元。青岛啤酒营收从290.5亿元降至265.8亿元,净利润从19.9亿元降至12.63亿元。

在财报中,燕京啤酒将这一阶段的问题归因于市场竞争激烈、需求动力不足、成本上升等。青岛啤酒也在2017年财报中提到,啤酒行业面临较大增长压力,产能过剩矛盾仍较突出,中高端餐饮消费不振以及外资啤酒、进口啤酒在国内市场加大促销力度,加剧了国内市场的竞争;原材料价格、物流和人工成本的上涨,使企业面临较大的生产经营成本上升压力。

得益于中高端产品的带动,自2017年开始,各大啤酒企业业绩出现反弹,不过营收增速明显落后于净利增速。2017年-2020年,青岛啤酒营收增幅分别为0.65%、1.13%、5.3%、-0.8%,净利润增幅分别为21.04%、12.6%、30.23%、18.86%;华润啤酒营收增幅分别为3.63%、7.18%、4.15%、-5.25%;净利润增幅分别为86.8%、-16.85%、34.29%、59.6%。

重庆啤酒在2021年财报中提到,过去8年的行业发展证明,中国啤酒行业已进入存量市场,行业格局呈现竞争持续、成本上升、消费升级和多元化的特点。

浙商证券研报也指出,我国啤酒行业2013年总产量及销量达到顶峰,但由于20-50岁主流消费人群数量下降,产品同质化日益严重,导致2014年后产销量呈下降趋势,直至2021年在产量低基数下略有回升,但仍低于2019年水平。啤酒行业步入存量竞争阶段,量减价增趋势未变,经济型啤酒主导的时代已经落幕。

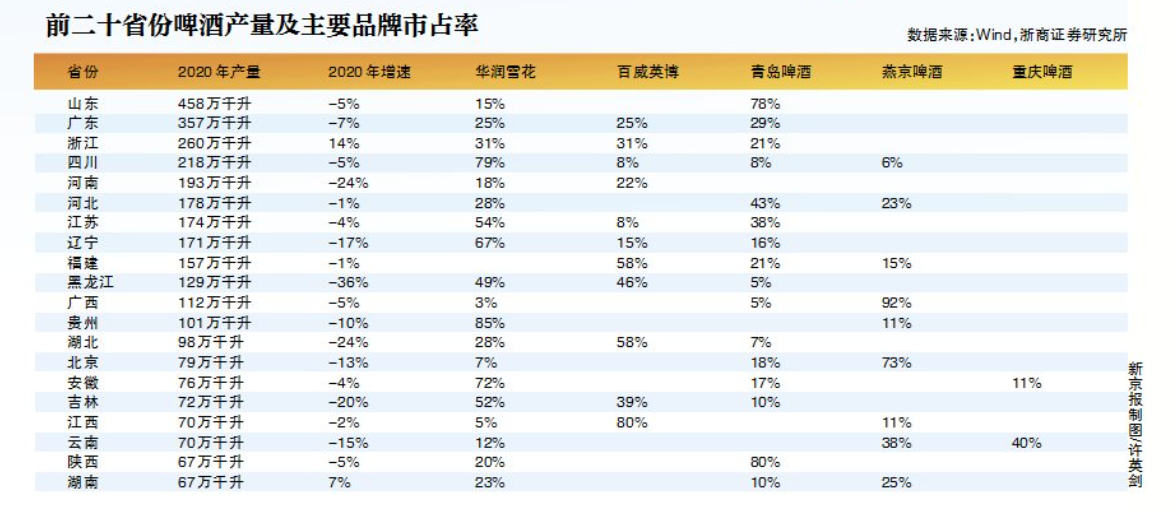

中国酒业协会数据显示,华润啤酒、青岛啤酒、燕京啤酒、百威英博、嘉士伯五大啤酒品牌在2020年的市场份额已达到92%,行业格局难以撼动。

2021年至今:高端化驱动啤酒行业回暖

最新数据显示,我国啤酒产量在连降7年后于2021年回升至3562.4万千升,同比增长4.44%。当前阶段啤酒行业增长,主要来自高端化背景下的提价驱动。

2021年,华润、青岛、燕京等头部啤酒企业重回增长轨道,且业绩典型特征是净利增幅远大于营收增幅。华润啤酒2021年净利润增幅为11.05%,营收增长6.19%;青岛啤酒营收增长8.67%,净利润增幅却达到43.34%。对于净利大幅增长,头部酒企均提到与发力中高端产品有关。

财报显示,2021年华润啤酒高档及以上产品销量达186.6万千升,同比增长27.8%。而青岛啤酒的高档及以上产品共实现销量52万千升,同比增长14.2%。重庆啤酒高档、主流、经济销量分别为66万千升、161万千升、51万千升,分别增长40.5%、10.6%、4.1%。

海底捞精酿产品经理李文娟分析,国内啤酒连续7年产量下降,多数头部酒企销售额却在增加,说明大家都在优化公司产品线,推出多样化产品,也说明消费者喝得少、喝得精。

据中国酒业协会啤酒分会统计,2014年-2019年在销量总体下降的态势下,我国啤酒行业销售收入仅在2016年下滑1.3%。GlobalData数据显示,2015年-2019年,我国高端+超高端啤酒产品销售额占比从29%提升至36%,2025年有望进一步提升至41%。Euromonitor数据还显示,2014年-2019年我国经济型啤酒销量复合年均增长率为-5.3%,而高端啤酒达13%。

从以上几组数据中看出,高端化、品牌化是啤酒行业未来发展的大趋势。浙商证券研报认为,在经济型啤酒时代落幕后,高端化成为当下啤酒企业的主要竞争点。具体到微观层面,当前啤酒行业除关厂提效、控制成本外,普遍打法是升级产品结构提升利润,产品结构重心也从原来的低端同质化产品逐步转移至品类多样的中高端产品,其中既有百威、嘉士伯、喜力等具备成熟高端化品牌运作经验的外资品牌,也不乏品牌力及口碑均较强的青岛啤酒、华润雪花等国产品牌。

新京报记者注意到,近几年啤酒行业中高端啤酒推新加快,甚至诞生了千元价格的超高端啤酒。2020年7月,青岛啤酒发布新品黄啤琥珀拉格,售价35元/瓶;2022年1月又发布超高端新品一世传奇,售价高达1399元/瓶。燕京啤酒高端精酿狮王系列再推新品酒花酸小麦,京东售价16.5元/瓶。2021年5月,华润雪花超高端产品醴,定价999元/盒,单瓶售价近500元。

方刚认为,啤酒行业高端化有其特定背景。首先是整个行业总量已经封顶,人口老龄化时代来临,人均消费量进入瓶颈,啤酒行业总量触及天花板。这种情况下,酒企追求销量的概率已经不大,转而追求销售额和利润。另一个重要背景,是整个消费品行业都处在价涨量不增的状态,如白酒、饮料都在涨价,啤酒行业的高端化和提价也随成本水涨船高。

在长城证券金融研究所所长、大消费组长刘鹏看来,啤酒价格带升级还与中国经济全球化背景有关。在国外,大众和精英都有各自的啤酒文化。在中国,啤酒长期以来属于大众圈层文化,如今价格带升级背后主要是消费理念的提升。未来腰部价格段的啤酒在市场中的占比将持续提升。

新京报2022年6月14日产经周刊《啤酒热战》。

新京报记者 王真真 薛晨

编辑 郭铁 校对 翟永军

封面图 Alexandre/adobe/IC photo